Vous êtes médecin, infirmière, kiné, sage-femme, dentiste ou pharmacien ? La facture électronique devient obligatoire, et beaucoup de soignants se croient hors jeu parce que leurs soins sont exonérés de TVA.

C'est faux, en partie. Vous restez assujetti à la TVA, même exonéré. Vous êtes donc concerné, mais pas comme vous l'imaginez. On regarde à quel titre exact, comment adapter votre cabinet, et à qui vous adresser.

- Les 5 points à connaître en 2026 en tant que soignant

- Êtes-vous concerné ? Cela dépend de votre activité

- Ce que vous devez faire, selon votre profil

- Trois cas pratiques de soignants

- Hôpitaux, cliniques et établissements : concernés aussi

- Le calendrier : recevoir en 2026, émettre en 2027

- PPF, plateforme agréée et annuaire : qui fait quoi

- Les cas où vous émettez réellement une facture

- Ce qui ne change pas : SESAM-Vitale et tiers payant

- En pratique : comment vous recevrez vos factures

- Comment adapter votre cabinet, étape par étape

- À qui demander de l'aide

- Quels outils pour gérer vos factures

- Top des logiciels santé compatibles

- E-reporting et sanctions

- Quel coût prévoir, et quels gains attendre

Les 5 points à connaître en 2026 en tant que soignant

- Êtes-vous concerné ? Oui. Tout soignant est un assujetti à la TVA, même quand ses soins en sont exonérés.

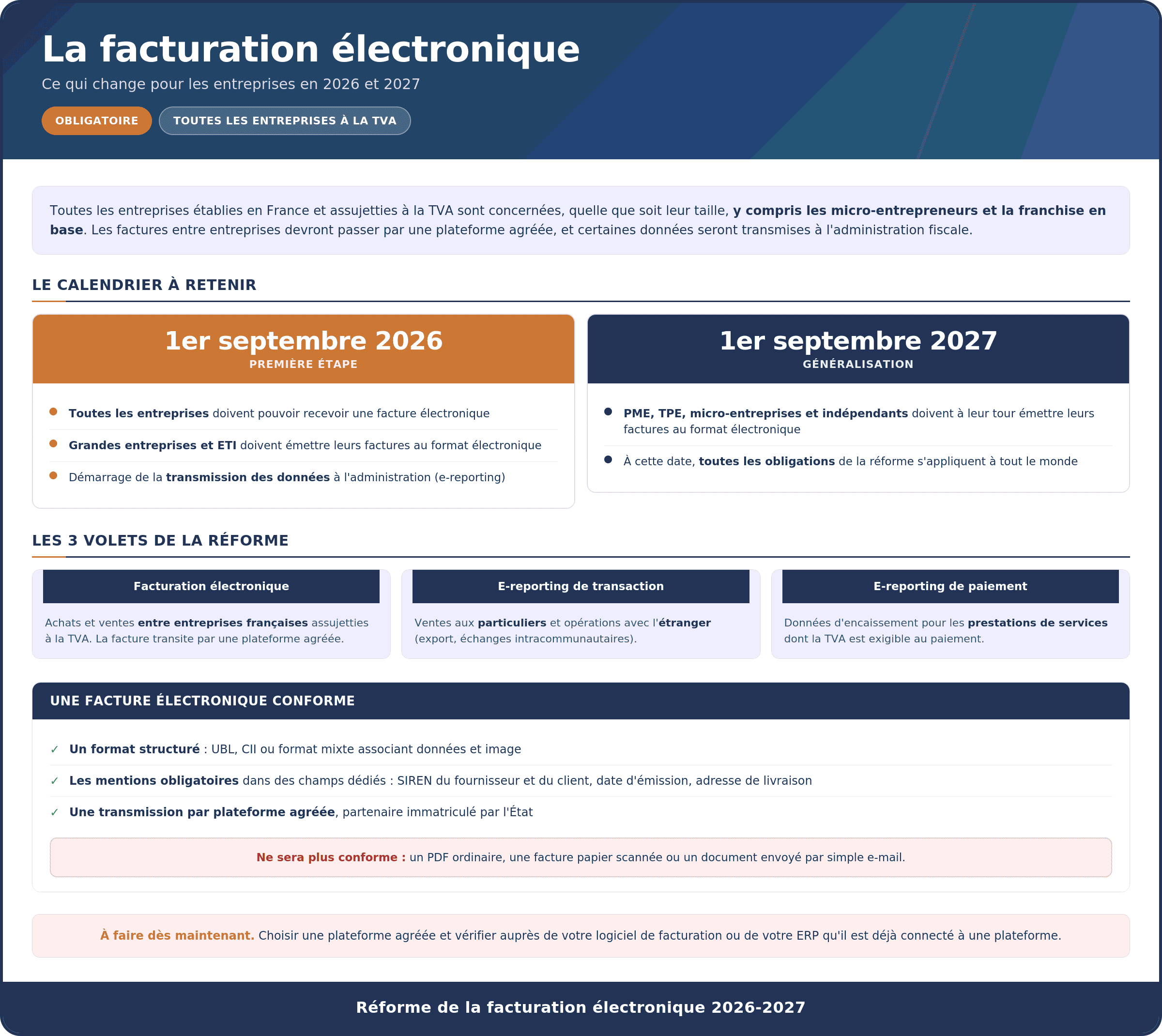

- Recevoir des factures électroniques. Obligatoire pour tout le monde au 1er septembre 2026.

- Émettre vos factures électroniques. Au 1er septembre 2027, et seulement sur vos opérations soumises à TVA.

- Vos soins remboursés ne bougent pas. Carte Vitale, tiers payant et SESAM-Vitale gardent leur circuit.

- Votre action immédiate. Vérifier que votre logiciel ou votre expert-comptable reçoit le format structuré.

Êtes-vous concerné ? Cela dépend de votre activité

Tous les soignants assujettis à la TVA sont concernés, même exonérés. Dans la majorité des cas, l'obligation se limite à pouvoir recevoir vos factures fournisseurs. L'émission ne vous vise que si vous avez une activité soumise à TVA.

La réforme repose sur trois obligations distinctes. Vous n'êtes pas concerné par les trois. Tout dépend de la nature de vos recettes. Prenons-les une par une.

Recevoir : oui, pour tout le monde

Dès le 1er septembre 2026, vos fournisseurs vous adresseront des factures au format électronique. Énergie, télécoms, matériel médical, éditeur de logiciel, loyer professionnel, assurance. Vous devez pouvoir les recevoir via une plateforme agréée. Cette obligation vise tous les assujettis, soins exonérés compris. C'est le point qui concerne presque tous les soignants.

Émettre : seulement sur vos actes soumis à TVA

Vos actes de soins sont exonérés de TVA au titre de l'article 261, 4, 1° du Code général des impôts. Ils ne donnent pas lieu à une facture entre entreprises soumise à TVA. Vous n'avez donc aucune facture électronique à émettre pour vos soins remboursés ou exonérés. L'émission ne vous concerne que pour une activité annexe taxable, par exemple une expertise ou une formation facturée à une entreprise.

E-reporting : pas sur vos soins exonérés

L'e-reporting transmet à l'administration certaines données de transaction. Il vise les ventes à des particuliers et les opérations internationales taxables. Il ne porte pas sur vos actes de soins exonérés. Pour un soignant classique, cette obligation reste théorique tant qu'il n'a pas d'activité taxable auprès de particuliers.

Être assujetti, ce n'est pas être redevable. Un soignant en franchise en base de TVA ou en micro-BNC reste assujetti. La franchise ne change rien : vous êtes concerné au minimum en réception.

Ce que vous devez faire, selon votre profil

La règle est plus claire avec des exemples concrets. Voici les situations les plus fréquentes dans un cabinet de santé.

| Votre situation | Ce que vous devez faire |

|---|---|

| Infirmière, kiné, sage-femme, orthophoniste avec uniquement des soins remboursés exonérés de TVA | Réception des factures fournisseurs. Pas d'émission ni d'e-reporting sur vos soins. |

| Médecin ou dentiste avec une activité annexe taxable (expertise, formation, conférence) facturée à une entreprise | Réception, plus émission d'une facture électronique sur cette activité annexe. |

| Praticien en contrat de collaboration qui verse ou perçoit une redevance | Réception, plus facture électronique sur la redevance, qui est soumise à TVA. |

| Médecin pratiquant des actes esthétiques non thérapeutiques | Réception, plus émission si le client est une entreprise, ou e-reporting si c'est un particulier. |

| Pharmacien d'officine | Les trois : réception, émission vers les EHPAD et cliniques, e-reporting sur les ventes aux particuliers. |

| Ostéopathe ou chiropracteur titré | Soins exonérés de TVA comme les autres soignants : réception, émission seulement sur une activité annexe taxable. |

Un exemple parlant. Une infirmière libérale qui ne facture que des soins remboursés n'émettra jamais de facture électronique au titre de son activité. Elle devra simplement, dès septembre 2026, pouvoir recevoir les factures de son grossiste en matériel ou de son assurance, via une solution raccordée à une plateforme agréée.

La même logique vaut pour les autres professions paramédicales conventionnées, comme l'orthophoniste, l'orthoptiste ou le pédicure-podologue. Soins exonérés, donc réception uniquement, sauf activité taxable annexe.

Entre les professions de santé réglementées, il n'y a pas de différence de fond. Médecin, chirurgien-dentiste, sage-femme, infirmier libéral ou kiné se trouvent dans la même situation : soins exonérés de TVA, donc réception, et émission seulement sur une activité annexe taxable.

Contrairement à une idée répandue, les ostéopathes et chiropracteurs autorisés à faire usage du titre sont exonérés de TVA au titre du même article 261, 4, 1° du CGI, depuis 2007 et 2011. Leur situation est donc identique à celle des autres soignants : réception, et émission seulement sur une activité annexe taxable.

Dans un cabinet de groupe, regardez aussi votre structure. Une société qui met des moyens à disposition de ses membres, comme une SCM, refacture parfois des frais soumis à TVA. Ces flux entre la structure et les praticiens relèvent alors de la facture électronique.

Trois cas pratiques de soignants

Trois situations concrètes pour rendre la règle limpide. Elles découlent directement de l'exonération des soins de TVA (article 261, 4, 1° du Code général des impôts) et du calendrier de la réforme.

Léa, infirmière libérale en micro-BNC, ne facture que des soins remboursés, exonérés de TVA.

- Émission : rien. Ses soins ne donnent pas de facture entre entreprises.

- Réception : oui. Son grossiste en matériel, son assurance et son bailleur lui adresseront des factures électroniques.

Karim, médecin généraliste, soigne ses patients et réalise des expertises pour une compagnie d'assurance.

- Ses consultations : exonérées de TVA, aucune facture électronique à émettre.

- Ses expertises facturées à l'assurance : opération entre entreprises soumise à TVA, donc facture électronique.

Sophie, masseur-kinésithérapeute, exerce dans le cabinet d'un confrère et lui verse une redevance de collaboration.

- Ses séances remboursées : exonérées, pas de facture électronique.

- La redevance versée au titulaire : soumise à TVA, donc facture électronique entre eux.

Hôpitaux, cliniques et établissements : concernés aussi

Oui. Que vous soyez professionnel de santé libéral ou en établissement, la réforme s'applique. Les cliniques privées sont des entreprises assujetties. Les hôpitaux publics, eux, dématérialisent déjà leurs factures fournisseurs.

La taille et le statut de la structure changent surtout le calendrier d'émission et le circuit utilisé. Le principe reste le même : recevoir au format électronique, et émettre pour les opérations taxables.

| Structure | Ce qui s'applique |

|---|---|

| Cabinet libéral (soins exonérés) | Réception dès 2026. Émission seulement sur une activité taxable annexe. |

| Clinique privée, groupe de santé | Entreprise assujettie. Réception en 2026, émission selon la taille : grandes structures en 2026, plus petites en 2027. |

| Hôpital public, établissement public | Reçoit déjà ses factures fournisseurs au format électronique via Chorus Pro. La réforme s'inscrit dans la dématérialisation de la chaîne de la dépense. |

| EHPAD, maison de retraite | Réception, et destinataire de factures entre entreprises (pharmacien, prestataires, fournisseurs). |

| Laboratoire de biologie médicale | Réception, et flux entre entreprises concernés, comme la sous-traitance entre laboratoires. |

Côté secteur public, la facture électronique n'est pas une nouveauté. Les fournisseurs de l'hôpital public passent déjà par Chorus Pro. La réforme prolonge ce mouvement vers les échanges entre entreprises privées. Le ministère de la Santé l'intègre à la dématérialisation de la chaîne de la dépense et de la recette.

Une clinique ou un groupe de santé de grande taille émet ses factures électroniques dès le 1er septembre 2026, comme toutes les grandes entreprises et ETI. Un petit établissement suit en 2027.

Le calendrier : recevoir en 2026, émettre en 2027

Réception obligatoire pour tous au 1er septembre 2026. Émission au 1er septembre 2027 pour les TPE, PME et micro-entreprises, donc la quasi-totalité des cabinets.

Deux dates structurent la réforme. La première vous touche tous. La seconde ne concerne l'émission que pour vos opérations taxables.

L'objectif de l'État ne se limite pas aux économies. La réforme sert aussi à lutter contre la fraude à la TVA et à préremplir, à terme, vos déclarations.

Ce calendrier a déjà évolué dans le passé. Vérifiez la date en vigueur sur le site officiel des impôts avant toute décision d'équipement.

PPF, plateforme agréée et annuaire : qui fait quoi

Le portail public de facturation (PPF) revient dans presque toutes les questions sur la facture électronique. Avec la plateforme agréée et l'annuaire, il forme le trio à comprendre. Leurs rôles se sont clarifiés fin 2024, après un recentrage de l'État. Voici le partage des tâches.

| Acteur | Son rôle pour vous |

|---|---|

| PPF (Portail Public de Facturation) | Ne transmet plus vos factures. Il sert d'annuaire central pour le routage et de concentrateur de données vers l'administration fiscale. L'annuaire est tenu par l'AIFE. |

| Plateforme agréée (PA, ex-PDP) | Opérateur privé immatriculé par la DGFiP pour trois ans. C'est par elle que passent réellement l'émission et la réception de vos factures. |

| Opérateur de dématérialisation (OD) | Outil de facturation ou de comptabilité non immatriculé. Il doit se connecter à une plateforme agréée pour fonctionner. |

Le terme officiel sur impots.gouv.fr est désormais plateforme agréée (PA). Le sigle PDP reste le plus tapé dans les recherches. Les deux désignent la même chose.

Pour vous, l'annuaire a un sens concret. Il faut être bien référencé via votre plateforme agréée, avec un SIREN et un SIRET à jour. Vos fournisseurs vous adressent ainsi leurs factures sans erreur. La liste des plateformes habilitées figure sur le site des impôts.

Cet annuaire électronique officiel recense les entreprises et leur plateforme de réception, pour acheminer chaque facture au bon endroit. Vous pouvez le consulter sur l'annuaire de la facturation électronique. Vérifiez-y que votre cabinet apparaît avec un SIREN correct.

Les cas où vous émettez réellement une facture

Certaines recettes sortent du soin exonéré. Là, une facture électronique ou un e-reporting devient nécessaire. Trois situations reviennent chez les soignants.

Vos actes soumis à TVA

La médecine esthétique non thérapeutique, les expertises judiciaires, la formation ou la location de matériel sont soumises à TVA. Si le client est une entreprise, vous émettez une facture électronique. Si c'est un particulier, vous passez par l'e-reporting.

La redevance de collaboration entre confrères

Quand un praticien met à disposition son local et son matériel, la redevance de collaboration rémunère cette mise à disposition. Elle est soumise à TVA. Une facture électronique est donc requise entre confrères, car il s'agit d'une opération entre entreprises. Un kiné remplacé qui perçoit une redevance de son collaborateur entre dans ce cas.

La redevance de collaboration et la rétrocession d'honoraires n'ont pas le même traitement fiscal. Faites valider votre cas précis par votre expert-comptable avant de trancher.

Le pharmacien d'officine, le cas le plus hybride

L'officine cumule plusieurs types d'opérations, chacune avec sa règle.

- Parapharmacie et médicaments non remboursés vendus à des particuliers : e-reporting.

- Ventes aux EHPAD, cliniques et laboratoires : facture électronique entre entreprises.

- Achats auprès des grossistes : réception de factures électroniques.

Ce qui ne change pas : SESAM-Vitale et tiers payant

La feuille de soins, la télétransmission via la carte Vitale et le tiers payant ne sont pas concernés. Ce circuit reste celui de l'Assurance Maladie, pas celui de la facture électronique fiscale.

C'est le point le plus mal compris. La feuille de soins électronique, la télétransmission via la carte Vitale, le bordereau de tiers payant et les retours Noémie restent dans leur cadre actuel.

Pour un acte de soin remboursé et exonéré de TVA, vous continuez avec la télétransmission SESAM-Vitale. Aucune facture électronique fiscale n'entre en jeu.

Certaines sources présentent à tort le tiers payant CPAM ou mutuelle comme une opération soumise à e-invoicing. Pour un soin exonéré, le circuit reste l'Assurance Maladie.

En pratique : comment vous recevrez vos factures

Concrètement, la réception change peu votre quotidien. Le gros du travail se fait en amont, une fois votre solution en place. Voici le déroulé type.

- Vos factures fournisseurs arrivent automatiquement sur votre plateforme agréée.

- Elles s'intègrent dans votre outil comptable, ou vous les téléchargez si besoin.

- Vous gardez vos contrôles habituels : montant, conformité, bon à payer. Aucune validation dans la plateforme n'est imposée par la réforme.

- En cas d'erreur ou de rejet, la plateforme signale l'anomalie. Vous corrigez ou relancez le fournisseur.

Un fournisseur pourra encore vous envoyer un PDF par courriel. Mais à terme, seule la facture transmise via une plateforme agréée aura une valeur légale et fiscale. Le simple PDF ne suffira plus.

Prévoyez aussi un démarrage avec des couacs. Les retours d'autres pays montrent qu'au lancement, une part des flux présente des anomalies (rejets, données incomplètes). C'est normal et temporaire. Un suivi régulier des premières semaines lisse le problème.

Comment adapter votre cabinet, étape par étape

Inutile de tout bouleverser. La mise en conformité d'un cabinet de santé tient en trois temps. Suivez-les dans l'ordre.

Avant tout outil, clarifiez votre situation. Listez vos sources de recettes et vos achats :

- Vos soins exonérés de TVA, qui ne génèrent aucune obligation d'émission.

- Vos éventuelles recettes taxables (expertise, formation, esthétique, redevance).

- Vos achats fournisseurs, qui déclenchent l'obligation de réception.

Vous saurez alors à quel titre vous êtes concerné, et si l'émission vous touche.

Votre outil doit recevoir, lire et, au besoin, émettre une facture au format structuré (Factur-X, UBL ou CII) via une plateforme agréée. Pour comparer les solutions, regardez cinq critères :

- Immatriculation : la solution est-elle plateforme agréée, ou raccordée à une plateforme agréée ?

- Intégration : se connecte-t-elle à votre logiciel de gestion de cabinet et à votre comptabilité ?

- Sécurité : respecte-t-elle les normes de protection des données, comme la certification ISO 27001 ?

- Simplicité : l'interface est-elle claire pour un usage quotidien ?

- Prix : la tarification correspond-elle à votre volume de factures ?

- Vérifiez que votre SIREN et votre SIRET sont à jour pour un routage correct.

- Confirmez votre référencement dans l'annuaire, via votre plateforme agréée.

- Faites un test de réception d'une facture avant l'échéance de septembre 2026.

Pour aller plus loin côté gestion, voyez nos pages sur le logiciel de gestion de cabinet et la comptabilité des soignants.

À qui demander de l'aide

Vous n'êtes pas seul face à cette réforme. Selon votre question, le bon interlocuteur change.

Votre expert-comptable

L'interlocuteur n°1 pour trancher votre cas de TVA, distinguer vos recettes taxables et porter votre conformité.

L'éditeur de votre logiciel

Pour connaître sa feuille de route et son raccordement à une plateforme agréée. Contactez son service client si l'information manque.

La plateforme agréée

Pour la configuration de votre compte, votre référencement dans l'annuaire et le test de réception.

Le site des impôts et la DGFiP

La source officielle de la règle, du calendrier et de la liste des plateformes habilitées.

Votre Ordre professionnel ou l'Urssaf

Pour les questions de statut, de régime fiscal et d'obligations propres à votre profession.

Quels outils pour gérer vos factures

Plusieurs familles de solutions répondent au besoin des soignants libéraux. Le bon choix dépend de votre volume de factures, de votre statut et de votre lien avec un expert-comptable. Voici les principales, avec ce qu'il faut vérifier dans chaque cas.

Avant de changer d'outil, commencez par le plus simple :

- Voyez avec l'éditeur de votre logiciel de facturation et de gestion des patients actuel : prévoit-il le raccordement à une plateforme agréée ?

- Voyez avec votre expert-comptable : il porte souvent la conformité et reçoit vos factures via sa propre plateforme.

- Sans comptable, choisissez un logiciel de facturation certifié, raccordé à une plateforme agréée. Idéalement un outil qui gère à la fois la comptabilité et le suivi des patients.

| Type de solution | Exemples | Ce qu'il faut vérifier |

|---|---|---|

| Plateforme agréée généraliste | Pennylane et autres plateformes immatriculées | Présence sur la liste officielle, intégration avec votre comptabilité, gestion de la réception et de l'émission. |

| Logiciel de comptabilité pour soignants | Indy, Angiil | Statut de plateforme agréée, ou raccordement clair à une plateforme agréée. |

| Logiciel de gestion de cabinet (selon votre métier) | Votre logiciel médical, infirmier ou kiné | Module de facturation, raccordement à une plateforme agréée et feuille de route de l'éditeur. |

| Logiciel d'officine (LGO) pour le pharmacien | Votre éditeur de logiciel d'officine | Connexion à une plateforme agréée pour les flux entre entreprises (EHPAD, cliniques, laboratoires). |

| Expert-comptable spécialisé santé | Cabinet comptable | Réception de vos factures via sa propre plateforme et périmètre exact de la mission. |

Un nom connu ou un outil gratuit ne garantit pas l'habilitation. Avant de choisir, vérifiez que la solution est plateforme agréée ou raccordée à une plateforme agréée, sur la liste officielle des impôts.

Top des logiciels santé pour la facture électronique

Quelques solutions orientées soignants, présentées par usage. Avant d'en retenir une, confirmez son statut de plateforme agréée, ou son raccordement à une plateforme agréée, sur la liste officielle de l'administration.

Pour quoi faire

- Réception et émission de factures via une plateforme agréée

- Comptabilité et facturation centralisées

- Souvent utilisée en lien avec un expert-comptable

Pour quoi faire

- Comptabilité BNC automatisée

- Facturation pour les professions libérales de santé

- Suivi des recettes et des dépenses

Pour quoi faire

- Comptabilité BNC orientée soignants

- Suivi des recettes et des dépenses du cabinet

- Gestion simplifiée pour les petites structures

Ce qu'il faut vérifier

- L'existence d'un module de facture électronique

- Le raccordement à une plateforme agréée

- La feuille de route de l'éditeur et son calendrier

Le meilleur outil reste souvent celui que vous utilisez déjà, s'il se raccorde à une plateforme agréée. Changez seulement si votre éditeur ne prévoit pas de solution, ou si un outil unique compta plus patients vous simplifie la vie.

E-reporting et sanctions

L'e-reporting transmet à l'administration les données des opérations hors facture électronique : ventes aux particuliers et opérations internationales. Il ne concerne pas vos soins exonérés. La plupart des soignants n'y seront soumis que pour leurs activités annexes taxables.

Des sanctions existent, relevées par la loi de finances pour 2026. La logique reste graduée. Trois cas principaux :

- Pas de plateforme agréée pour recevoir : une mise en demeure laissant 3 mois pour se conformer, puis une amende de 500 €, puis 1 000 € tous les 3 mois tant que la situation n'est pas régularisée.

- Facture non émise au bon format : 50 € par facture, dans la limite de 15 000 € par an.

- Manquement à l'e-reporting : 500 € par transmission manquante, dans la limite de 15 000 € par an.

Une première infraction réparée spontanément, ou dans les 30 jours suivant une première demande de l'administration, n'est pas sanctionnée. Le détail figure sur service-public.fr.

Inutile de dramatiser. La priorité immédiate pour un soignant exonéré est de pouvoir recevoir ses factures en septembre 2026. Le reste suit votre situation réelle.

Quel coût prévoir, et quels gains attendre

Pour un cabinet, le surcoût reste modéré. Comptez souvent quelques dizaines d'euros par an, de l'ordre de 50 à 100 € selon la solution. La facture grimpe pour une grosse structure ou un hôpital, qui traitent des volumes bien plus élevés. Rien n'est facturé côté Assurance Maladie.

Derrière ce coût, il y a des gains. Moins de saisie manuelle, un suivi automatisé des factures, et à terme des déclarations de TVA préremplies. La donnée mieux structurée facilite l'analyse de votre activité. Pour l'État, l'objectif est de réduire la fraude à la TVA, un manque à gagner que la Commission européenne chiffre en dizaines de milliards d'euros à l'échelle de l'Union.

L'exemple italien

L'Italie impose la facture électronique depuis 2019. Dès la première année, l'État y a récupéré plusieurs milliards d'euros de TVA grâce au contrôle en temps quasi réel des transactions. Les entreprises, elles, ont gagné du temps une fois leurs procédures internes adaptées.

Le bilan italien donne aussi une leçon utile. Les petites structures les moins préparées ont connu des débuts difficiles, par manque d'information. Celles qui s'y sont prises tôt ont basculé sans douleur.

Le bon moment, c'est cet été

Vous avez encore le temps, et c'est précisément l'intérêt. Préparer son cabinet au calme vaut mieux que de courir en août 2026, quand les éditeurs et les plateformes seront saturés.

L'été est une bonne fenêtre pour faire le passage : vérifier votre logiciel, choisir une plateforme agréée, tester une réception. Quelques heures cet été vous éviteront le rush de la rentrée.

Questions fréquentes sur la facture électronique des soignants

Oui. Tout soignant assujetti à la TVA, même exonéré sur ses soins, doit pouvoir recevoir des factures électroniques de ses fournisseurs dès le 1er septembre 2026.

Non pour ses actes de soins exonérés de TVA. Oui pour ses actes soumis à TVA, comme une expertise ou une formation, lorsqu'ils sont facturés à une entreprise.

Le portail public de facturation (PPF) est l'annuaire central et le concentrateur de données de l'administration dans la réforme de la facture électronique. Il route les flux et transmet les données fiscales, mais n'émet plus vos factures à votre place.

Le PPF route les factures et collecte les données fiscales. La plateforme agréée, l'ex-PDP, émet et reçoit réellement vos factures. Vous passez obligatoirement par une plateforme agréée.

Un fournisseur pourra encore vous envoyer un PDF par courriel. Mais à terme, seule la facture transmise via une plateforme agréée aura une valeur légale et fiscale. Le simple PDF ne suffira plus.

Non. La feuille de soins et la télétransmission SESAM-Vitale restent inchangées. Pour un soin remboursé exonéré, le circuit reste l'Assurance Maladie, pas la facture électronique fiscale.

Oui, au minimum en réception. La franchise en base ne change pas le statut d'assujetti. Un infirmier libéral devra donc pouvoir recevoir ses factures électroniques dès septembre 2026.

Oui, comme les autres. Les ostéopathes et chiropracteurs titrés sont exonérés de TVA au titre de l'article 261, 4, 1° du CGI, depuis 2007 et 2011. Ils sont donc concernés surtout en réception, et en émission seulement sur une activité annexe taxable.

En trois temps : faites le point sur vos recettes taxables et vos achats, vérifiez ou choisissez une solution raccordée à une plateforme agréée, puis mettez à jour votre SIREN et votre SIRET avant de tester la réception.

Un logiciel de gestion ou de comptabilité raccordé à une plateforme agréée, ou une plateforme agréée directement. Vérifiez le statut de votre outil sur la liste officielle des impôts avant de vous engager.

La réception au 1er septembre 2026 pour toutes les structures. L'émission au 1er septembre 2027 pour les TPE, PME et micro-entreprises, et uniquement pour les opérations soumises à TVA.

Oui. Les cliniques privées sont des entreprises assujetties, concernées en réception en 2026 et en émission selon leur taille. Les hôpitaux publics reçoivent déjà leurs factures fournisseurs au format électronique via Chorus Pro.

Sans plateforme agréée, vous ne pourrez plus recevoir certaines factures fournisseurs dès septembre 2026, ce qui complique votre gestion. Vous vous exposez aussi à des sanctions. Anticiper évite les blocages techniques et la précipitation.

Depuis la loi de finances 2026, une amende de 50 € par facture non conforme et de 500 € par manquement à l'e-reporting s'appliquent, chacune plafonnée à 15 000 € par an. L'absence de plateforme pour recevoir entraîne d'abord une mise en demeure. En pratique, le risque immédiat est surtout de ne plus pouvoir recevoir certaines factures.